はい、ありますよ!大きく分けて次の3つです。

①年末調整や確定申告の際に使える「控除」

②iDeCoやNISA、つみたてNISAを利用した時の利益などを「非課税」にできるパターン

(iDeCoは所得控除もあり、よりお得)

③株取引や不動産投資などの損失を利益と相殺できる「損益通算」

といったものがあります💡

では早速、サラリーマンでもできる節税対策について見ていきたいと思います😀

①医療費控除、セルフメディケーション税制

✅ 医療費控除とは

1年間に支払った医療費、薬代、通院費等の合計が一家で10万円(総所得金額が200万円未満の人は総所得金額の5%)を超えた場合、その超えた額を確定申告することで税金が軽減される制度です。

<補足①>

一家で10万円なので、自分自身の医療費はもちろん、家族の分も合算することが出来ます。

金額が大きくなるほどお得なので合算した方が良いですよね?

しかし、その利用は自分自身か家族の誰かしら1人にしか利用できません。

<補足②>

通常は10万円を超えた額が控除対象の金額なのですが、総所得金額が200万円未満の人は総所得金額の5%を超えた分ということで少し分かりにくくなっています。

我々が支払う所得税の計算では、給与所得や不動産所得、事業所得など全ての所得を基本的には最後に合算します。その金額のことを総所得金額と言います。

もし、給与所得しかなければ、給与所得=総所得金額となるわけです。

仮に全ての収入が給与収入のみで311万円の場合は、総所得金額が199.7万円となります。

つまり、年収311万円以下の人は医療費が10万円を超えなくても医療費控除が受けられる可能性があります💡

一方、フルタイムで勤務しているような方は、基本的に総所得が200万円を超えてくるので、10万円を超えた部分が医療費控除と考えてよいでしょう。

一つ注意しなければならないのは、生命保険契約などで支給された入院費給付金などの保険金があれば、それを引かなければなりません。

要は実際に自分が払った金額から10万円(総所得金額の5%)を引き、残った額が医療費控除の額ということですね。

まとめると以下の計算式となります。

| 1年間に支払った医療費ー保険金などの補填金ー10万円を引いた額 or 総所得金額の5% (控除金額は最高で200万円までです。) |

✅ セルフメディケーション税制とは

スイッチOTC医薬品と呼ばれる医薬品を家族分も含め、1年間で12,000円を超えて購入した場合に、その超えた金額(88,000円を上限)に所得控除を受けられる制度です。

<補足①>

スイッチOTC医薬品とは、医師によって処方される医療用医薬品から、ドラッグストアでも購入できる医薬品に転用されたものです。

<補足②>

このスイッチOTC医薬品は医療費控除に含めて申告することもできます。ただし、セルフメディケーション税制で申告するか医療費控除として申告するかは選択制で併用ができないので、控除額の多い方を選択しましょう。

<補足③>

セルフメディケーション税制が適用されるかは、共通識別マークがパッケージに印刷され、レシートにも対象商品とその金額が分かるようにマークが印字されています。

<補足④>

なお、この税制を利用する場合は、健康診断や予防接種など健康予防に一定の取り組みを受けていることが条件になります。

【必要書類について】

① 確定申告書

② 医療費控除の明細書

③ 勤務先の源泉徴収票

④ マイナンバー(持っていない場合、番号確認書類+身元確認書類)

以上の4点が必要となります。

なお、平成29年分の確定申告より、領収書の提出がなくなり、代わりにこの明細書の提出が必須となりました(ただし、領収書は5年間保存義務あり)。

必要書類の作成は国税庁のHPから簡単にできるので、それが良いと思います。

また、確定申告書も同様に確定申告等作成コーナーを利用するのが便利です。

あとはプリントアウトをして郵送か直接提出、もしくは事前準備が必要になりますが、e-taxで提出になります😌

②寄附金控除(ふるさと納税)

✅ ふるさと納税とは

寄附金制度の1つであり、好きな自治体に寄付(納税)を行うと実質自己負担額が2,000円で税金の控除が受けられる制度です。

自治体によっては返礼品がもらえることもあるので、それも魅力の1つですよね。

最近だと、地域ブランドのお肉やお米なんかが特に人気なようです。

ただ、その返礼品も過当競争が行き過ぎて、2019年6月から「返礼割合は3割以下」となったのは記憶に新しいところかもしれません😅

さて、そんなふるさと納税ですが、“節税”という面で見るとどのくらいの効果があるのでしょうか?

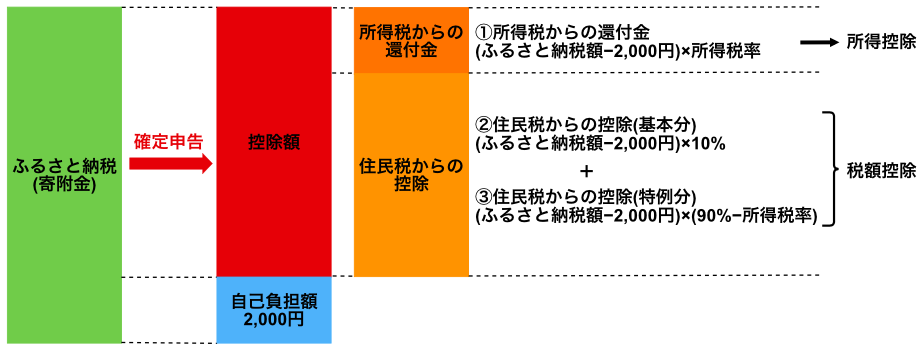

イメージとしては以下のような感じです。

ふるさと納税をした後に確定申告をすると、自己負担額2,000円を除いた額が全額控除されます。

例えば、1万円を寄附した場合は、8,000円が控除されるわけです。

ここまではとてもシンプルでわかりやすいのですが、問題はここからです。

というのは、表の右側を見てもらうとお分かりのように、所得税と住民税では控除される種類がそれぞれ異なるんです。

所得税の控除 ➡︎ 所得控除となり、還付金の形が取られます。

住民税の控除 ➡︎ 税額控除となり、翌年に支払う住民税が控除されます。

これがややこしいんですね💦

所得控除と税額控除の違いがよくわからないという方は下記の「参考」をご覧ください。

ふるさと納税の理解を深めるために、具体例で考えてみましょう。

例えば、先ほどと同じように1万円を寄附したとして、所得税率が20%の人がいたとします。

まず、全体の控除額は、自己負担額の2,000円を引いた8,000円でしたね?

次に所得税分と住民税分の計算をしてみましょう。

表の計算式に当てはめると以下の金額になります。

| ① 1,600円 【所得税還付金】 ② 800円 【住民税控除額(基本分)】 ③ 5,600円 【住民税控除額(特例分)】 |

というわけで、所得税の還付金は1,600円となり、住民税の控除分は②③の合計なので6,400円ということになります。

なお、自分自身がどれくらいの税率かは、国税庁のHPから確認することができますよ💡

ふるさと納税は本当にお得なのか?

所得税と住民税の控除額に差があったり、控除される種類に違いがあったりはしますが、自己負担額2,000円を除いた部分はすべて控除されるので、非常にお得なはずです。

しかし、中には「ふるさと納税は大してお得ではない」と言う人がいます。

これはあくまで私見ですが、所得税の還付金だけがふるさと納税の控除額だと勘違いをしているからではないでしょうか?

先ほどの計算例では1,600円ですから、もしそれだけだと、「1万円の寄附に対して2割も得してないじゃないか」と思ってしまいますよね?

しかし実際には、ほとんどの金額が控除されるので、そこを理解すればお得だと思うのではないでしょうか?

ふるさと納税の注意点

ふるさと納税では、寄附金額が増えれば増えるほど、控除率も高くなっていくのでよりお得になります。

例えば、先ほどの1万円の寄附だと控除が8,000円なので、控除率は80%ですよね。

一方、仮に10万円寄附したとすれば、控除は98,000円で、控除率は98%となります。

そうなると、皆さん1円でも多く寄附しようと考えるかもしれませんが、ここがふるさと納税の注意点です。

それは納税者本人の給与や家族構成により、控除の上限が決まっているからです。

つまり、上限を超えてしまうと、その分は全て自己負担となるので注意が必要です。

ちなみに、ふるさとチョイスでは「控除上限額シミュレーション」から簡単に計算することが出来て便利です。ぜひ活用してみてください💡

【必要書類について】

もうお分かりかと思いますが、原則、ふるさと納税は確定申告が必要で、以下の書類も必要となります。

・寄附金受領証明書

・勤務先の源泉徴収票

・還付金受取口座番号

・マイナンバーカード(持っていない場合、番号確認書類+身元確認書類)

・印鑑(e-taxなら不要)

ということで、結構大変ですよね…

しかし、e-taxであれば提出書類が減るのでオススメです😀

また、条件付きですが、以下のワンストップ特例制度を利用すれば確定申告なしで控除が受けられるので、とても便利です💡

【ワンストップ特例制度を利用する場合】

以下の条件をすべて満たす必要があります。

① 医療費控除等を行わず、確定申告が不要な方

② 年間の寄附先が5自治体以内

③ 申し込みのたびに自治体へ申請書を郵送している

この場合、必要書類は特例申請書、マイナンバー及び申請者本人を確認できる書類の2点です。

詳しい説明、やり方に関してもふるさとチョイスのページに記載されているので参考にしてみてください。

以上がふるさと納税に関するまとめになります。

節税だけでなく、場合によっては返礼品も貰えるのでとてもお得ですよね!

控除上限額に注意しながら上手に利用したいものです😌

③雑損控除、災害減免法

✅ 雑損控除とは?

住宅や家財など生活に必要な財産が、震災や火災、盗難、横領で被害を受けた際、確定申告をすると控除できるものです。

<補足①>

生活に必要なものなので、別荘や貴金属などが被害にあっても雑損控除とはなりません。

<補足②>

住宅の取り壊し費用など災害に関連した費用があれば、こちらも控除対象となります。

控除計算は次のうち金額の大きい方が適用されます。

| ①{(損害金額+災害関連の支出−保険金)−総所得金額}×10% ②災害関連の支出―5万円 |

✅ 災害減免法とは?

災害により、住宅や家財に時価2分の1以上の損害があり、その年の所得金額の合計額が1,000万円以下であれば税金を軽減・免除してもらうことができる制度です。

<補足>

確定申告が必要で、損失額の明細書を作成して申告書に添付する必要があります。

軽減または免除される税額は以下になります。

| 所得金額の合計額 | 軽減または免除される所得税の額 |

|---|---|

| 500万円以下 | 所得税の額の全額 |

| 500万円を超え750万円以下 | 所得税の額の2分の1 |

| 750万円を超え1,000万円以下 | 所得税の額の4分の1 |

【利用にあたっての注意点】

①雑損控除は最大3年間繰り越せますが、災害減免法はその年しか適用できません。

②雑損控除と災害減免法は併用ができないので、どちらかを選ぶ必要があります。

(例外あり、下記参照)

②で困った時に便利なのが国税庁の確定申告書作成コーナーです。

こちらでデータを入力すると、どちらで申告をすれば良いのか自動で判断してくれるので、ぜひ活用しましょう。

また、もう一つ頭に置いておきたいのは、“住民税”についてです。

雑損控除を選択した場合は、所得税も住民税もどちらも控除されるので問題ないのですが、災害減免法を選択した場合には、住民税に適用されないのです。

しかし、この場合に限り、雑損控除を住民税に適用することができます。

これが②の例外ということですね。したがって、災害減免法を利用して所得税を減免した場合には、忘れずに雑損控除を利用して住民税軽減を行いましょう。

さらに住民税に関しては、お住まいの自治体によって独自の減免策があったりします。

仮に雑損控除を住民税に利用していたとしても併用可能なので、一度自治体のHPなどで確認をしてみると良いでしょう。

2019年の相次ぐ台風被害や豪雨など、近年では災害が増加傾向にあります。

雑損控除にせよ災害減免法にせよ、どちらも適用する状況にないのが一番良いですが、万が一、自身の住宅や家財に被害が及んだ際には、これらの制度を利用できないかしっかり検討してみましょう。

④生命保険料控除

✅ 生命保険料控除とは?

1年間に支払った生命保険料等の一定額が所得から控除される制度です。

また、生命保険料控除は対象となる保険の種類によって次の3つに分けられ、それぞれ最大4万円(合計12万円)の控除枠があります。(所得税の場合)

一般生命保険料控除…死亡保険、養老保険、学資保険などの保険料

介護医療保険料控除…医療保険、がん保険、介護保険などの保険料

個人年金保険料控除…個人年金保険料税制適格特約の付いた個人年金保険などの保険料

「区分がよく分からない」と思う方がいるかもしれませんが、そんなに心配はいりません。

毎年、秋頃になると年末調整や確定申告用に保険会社から控除証明書のハガキが届き、そこに保険区分も書かれているからです。

少し複雑なのは個人年金保険料ですね。

個人年金なら、なんでもこの控除が受けられるかと言えば、そうではないのです。

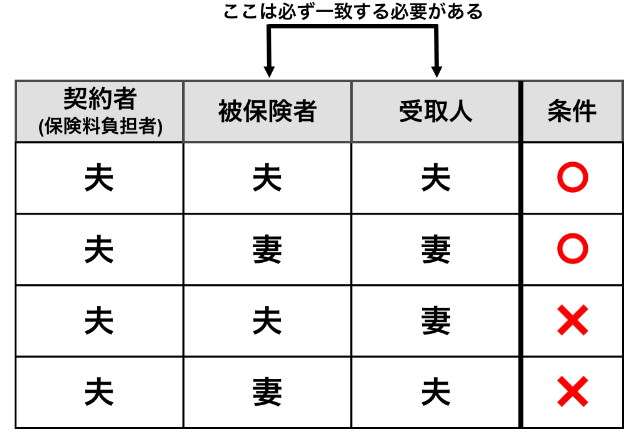

必ず、個人年金保険料税制適格特約というものが付いてないといけないのです。これは以下の条件をすべて満たす必要があります。

①年金受取人が被保険者と同一で、かつ、契約者またはその配偶者のいずれかであること

②保険料の払込期間が10年以上

③年金の受け取り(支払開始)は60歳以降で、年金受給期間が10年以上

そしてこれまたわかりにくいのが①の条件ですよね…

そこで、条件を満たす場合を表にまとめてみました。

表からわかるように、被保険者と受取人が一緒であれば条件を満たすことになります💡

ただし、注意が必要なのは上から2番目の契約者と受取人が違うときです。

この場合、年金の受取開始時に、贈与税が発生してしまうのです。

よって個人年金は自分のために行うのが無難かもしれませんね。

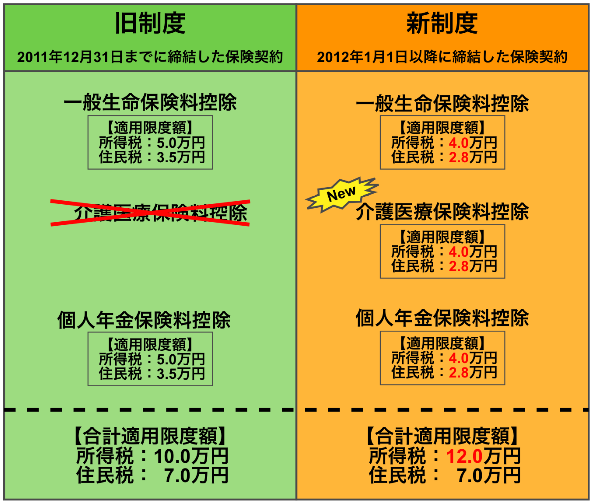

適用限度額について

冒頭で生命保険料控除は3つに分けられると触れましたが、それは2012年1月1日以降のお話です。

それ以前は、一般生命保険と個人年金の2つのみで控除額も異なっていました。(下図参照)

新制度では各々の限度額が引き下げられましたが、合計限度額は所得税で2万円アップとなりました。一方で住民税の合計限度額に関しては今まで通り7.0万円で変わっていません。

各限度額を足すと8.4万円(2.8万円×3)なのですが、合計限度額は7.0万円にしかならないのでご注意ください。

なお、控除額の計算に関しては、年末調整の用紙などに記載されており、指示どおり計算を進めればそこまで難しくはないのでここでは割愛させていただきますね。

大事なのは自分が必要な保険にバランス良く入るということですね。

これは実際、何か病気やケガをした時に偏った保険加入だと保障されない可能性が出てくるからです。また、上記の生命保険料控除を考えた時にも合計限度額を目一杯利用できない可能性が出てきます。

保険本来の意味合いからも節税の効果からも上手に保険を利用したいですね!

⑤特定支出控除制度

✅ 特定支出控除制度とは?

サラリーマンに認められている必要経費の一部を控除するもので、範囲は6つあります。

この制度は以前からあったものの、2013年から対象が拡大され、利用するための基準も大幅に緩和されました。サラリーマンであれば、ぜひ利用したいですね!

1. 通勤費

通勤にかかる交通費を自分自身で負担している場合、あるいは会社から支給された交通費を超える場合には特定支出として認められます。通常、多くの企業で交通費を支給していますので、あまりこの項目は利用できないかと思われます。

2. 転居費

転勤のための引っ越し費用のうち、個人で負担した部分を特定支出として扱えます。

ただ、こちらも通常、企業から転居費を支給されますから、利用することはまずないでしょう。

3. 研修費

業務と関係のある技術や知識を習得する場合、研修費用は特定支出になります。

こちらも会社で費用を負担してくれることが多いですが、自分で負担した部分は特定支出として認められます。経費で研修を受けることができ、技術を学んだり、獲得したりできるわけですから積極的に利用したいですよね。

4. 資格取得費

業務に必要な資格を得る場合、特定支出となります。

具体的には、自動車免許、簿記、情報処理技術者試験、危険物取扱者試験などです。

また、2013年以降は、弁護士、公認会計士、税理士などの資格取得費も特定支出の対象となりました。

5. 帰宅旅費

単身赴任などをしている人が自宅に帰る時の支出が特定支出となります。

しかし、会社側で負担することが多いので、この項目も利用することは少ないでしょう。

6. 勤務必要経費

2013年以降に追加されたのが、この勤務必要経費です。

次の3つの項目は合計で65万円まで経費として認められます。

| ・図書費 職務に関連する本、雑誌、新聞など ・衣服費 (おそらくこの項目がもっとも利用頻度が高いと思われます。) 制服やスーツ、作業服などの購入費用 ・交際費等 接待代や取引先へのお歳暮代など 但し、多くの場合、会社が負担するため、個人的に特定支出とはならないでしょう。 |

【利用にあたっての注意点と計算方法】

特定支出控除を利用するには以下の3点を押さえる必要があります。

・自分自身で支払ったもの

・給与の支払者が証明したもの

・支出合計額が給与所得控除額の半分を超えている

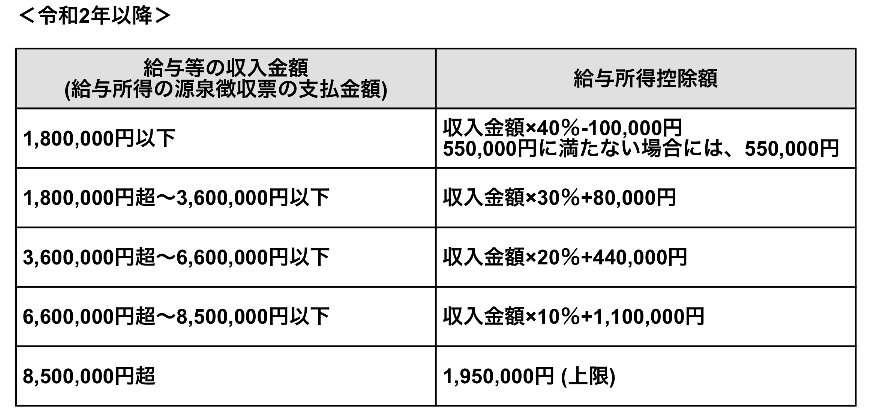

この3つ目の“給与所得控除額の半分”というのは特定支出控除の計算をする上で必須の情報となります。そのため、まずは自分自身の給与所得控除を知る必要があります。

計算表を用意しましたので、当てはめてみましょう。

例えば、年収が350万円の人であれば、上から2段目の計算式を使います。

この場合、350万円×30%+8万円=113万円となります。

特定支出控除の基準はこの数字の半分になるので、56.5万円です。

つまり、年収350万円の人は56.5万円を超えた部分を特定支出控除として扱えるということです。

以前はこの基準が厳しく、単純に給与所得控除額を超えた部分でした。

先程の例で言えば113万円ですから、なかなか利用するには至らなかったでしょう。

そういったわけで、基準が緩和され、対象も拡大された分、使いやすくなったと言えます。

積極的に活用したいですね😌

⑥扶養控除、配偶者控除

✅ 扶養控除、配偶者控除とは?

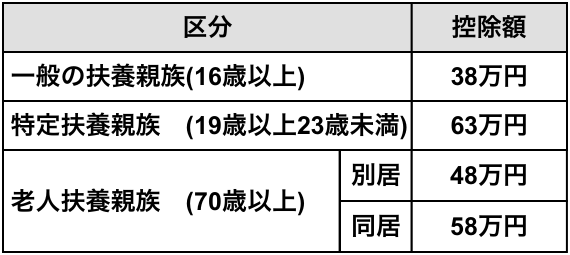

自分の子どもや親など扶養をしている場合、一人当たり38万円〜58万円を控除できる制度です。これが配偶者の場合、配偶者控除となり、一人当たり13万円〜48万円を控除できます。

まずは、扶養控除の方から詳しく見ていきましょう。

【扶養控除の適用条件】

・6親等内の血族及び3親等内の姻族

・納税者と生計を一にしている

・対象は16歳以上

・年間の合計所得が38万円以下の人

<補足①>

6親等内の血族というのはかなり広く、自分のいとこの子どもや、祖父母の兄弟も該当します。

また、3親等内の姻族も対象ですから、配偶者の親や祖父母であっても扶養家族になります。

<補足②>

“生計を一にしている”というのは同居していなくても、生活費や医療費、介護費用などを仕送りしている場合には該当します。

ただし送金額は、生活費や医療費などに見合う額でなければなりません。

また、仕送り先の相手が、そのお金を生活費以外の目的(海外旅行や株の購入資金など)に使っている場合は扶養していることにはなりません。

気を付けなければならないのは、仕送りしていることが分かるようにすることです。

確定申告の際、証明書は必要ありませんが、扶養控除の計算を正しく行うため残すことが推奨されています。そのため、面倒でも銀行振込や現金書留を利用し、記録を残しておきましょう。

参考として、共働き夫婦の場合には、収入の高い方に扶養控除を適用しましょう。

税金は収入(所得)が高くなると、税率も高くなるからです。(超過累進税率と言います)

また、その方が節税効果も高くなるのでお得です。

<補足③>

対象は16歳以上のため、16歳未満(子どもが高校に入るまで)は税務上、扶養外となります。

以前は対象だったのですが、平成23年より子ども手当(現在は児童手当)が創設されたため、対象外となりました。

しかし、確定申告などでは16歳未満の扶養親族であっても記入するようになっています。これは、住民税の計算上必要となるからです。記入した方が税務上有利となるので忘れずに記入しましょう。

一方、扶養に入れる人の年齢が19歳以上23歳未満(一般的に大学生にあたる年齢)、あるいは70歳以上の場合には、控除額が上乗せされ、納税者の税負担がさらに軽減されます。

控除額については以下に記載してあります。

<補足④>

年間所得が38万円以下というのは、収入が給与のみであれば収入103万円以下の時です。

お子さんを扶養に含めるのであれば、この数字は頭に置いておくと良いでしょう。

一方、65歳以上の場合は収入158万円以下、65歳未満だと収入108万円以下である必要があります。しかし、年間158万円を超える年金を受け取っていても、遺族年金の場合は課税対象にならないので、扶養控除の対象になります。したがって年金の種類も確認してみましょう。

控除額をまとめると以下の通りです。

次に配偶者控除について見ていきましょう。

【配偶者控除の適用条件】

・配偶者の合計所得金額が年間で38万円以下(令和2年分以降は48万円以下)

→収入が給与のみであれば収入103万円以下となります。

・納税者本人の合計所得金額が1,000万円以下

<補足>

配偶者(妻)が産休や育休に入る場合、夫の扶養に入れる可能性があります。

出産手当金や出産一時金、育児休業給付、傷病手当金は非課税となるので、税務上の課税対象とはなりません。

よって配偶者控除や配偶者特別控除(配偶者控除より基準の緩い控除)の適用になるかもしれません。該当しそうであれば検討してみましょう。

なお、控除額は控除を受ける納税者本人の合計所得金額や控除対象配偶者の年齢により、13万円から48万円の控除を受けられます。(下図参照)

以上が扶養控除、配偶者控除についてのまとめとなります。

うまく活用して節税に繋げましょう😀

⑦小規模企業共済等掛金控除

納税者が小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合には、その支払った金額について所得控除が受けられます。これを小規模企業共済等掛金控除といいます。

出典:国税庁HP

確定拠出年金の掛金は全額が「小規模企業共済等掛金」として控除の対象となります。

なお、確定拠出年金には、「個人型」と「企業型」があります。個人型の確定拠出年金を「iDeCo(イデコ)」と呼びます。(⑨で詳しく説明します)

⑧住宅ローン控除(住宅借入金等特別控除)

✅ 住宅ローン控除とは?

ローンを組んで自宅を購入したり、新築した場合、ローンの年末残高に1%をかけた金額を所得税及び住民税から直接差し引くことができるものです。

控除額の上限は年間40万円、期間は最大で10年間なので合計控除金額は最大で400万円となります。

なお、今回紹介している「控除」の中では唯一の税額控除となります。

税額控除についてよくわからない方は下記の「参考」をご覧ください。

住宅ローン控除は金額が大きく、節税額も桁違いの可能性があります。

ローンを組んでいる方は必ず利用したいですね!

⑨iDeCo/NISA(つみたてNISA)の利用

✅ iDeCo(イデコ・個人型確定拠出年金)とは?

毎月、自分で決めた金額を積み立て、定期預金や投資信託など方法も自分で選んで資産を運用し、60歳以降に年金または一時金という形でお金を受け取ることのできる私的年金制度です。20歳以上60歳未満なら誰でも利用できます。

| <メリット> ①積立掛金の全額が所得控除の対象(小規模企業共済等掛金控除) ②運用で得た利益(利息・配当・売却益など)は、全額非課税 ③受け取り時は公的年金等控除または退職所得控除の対象となり、税金負担が軽減される つまり、老後の資産形成と同時に節税対策もできるわけです☝️ |

| <デメリット> ①原則60歳になるまで一切お金を引き出すことができない ②口座の開設と維持に手数料がかかる ③運用の結果次第では、60歳以降に受け取る金額が積み立て額よりも少なくなる(元本割れ)可能性がある |

✅ NISA(ニーサ・少額投資非課税制度)とは?

証券会社や銀行で専用口座をつくると、年間120万円、5年間で最大600万円までの投資額について非課税になる制度です。上場株式や投資信託の購入・積立に利用できます。

また、2018年からは年間の上限額40万円で利益が20年間非課税になる、つみたてNISAもスタートしました。金融庁が定めた基準を満たす投資信託・ETF(上場投資信託)を積立購入していきます。

通常、金融商品を運用して利益が出れば20%以上税金がかかりますが、どちらも非課税になるので大きいですね。ただし、NISAとつみたてNISAは併用ができませんのでご注意ください。

一方、iDeCoとNISA (あるいは、つみたてNISA)は、併用することが可能で大きな節税効果を期待できます。例えばiDeCoを利用することで浮いたお金や運用益をNISAに再投資します。そこで利益が生まれても税金は発生しません。上手に節税しながら資産を増やすことができるわけですね💡

⑩損益通算と繰越控除

最後は株取引をしている方が対象となります😅

株の取引をしていると、その年の損益がマイナスになってしまうことがあります。(譲渡損)

こんな時に役に立つのが損益通算です。

この損益通算を用いると、文字通り利益の出た銘柄や配当利益などと相殺することができ、その分、納税額が減ったり、ゼロになったり、還付金が発生することもあります。

それでも損失がまだ残っている場合、その損失を最大で3年間繰り越せる繰越控除を行うことができます。ただし、どちらの場合も確定申告が必要となるのでご注意ください。

【注意しておきたい点】

上記リストのうち、自分自身で確定申告をしなければ控除を受けられないものがあります⚠️

- 医療費控除、セルフメディケーション税制

- 寄附金控除(ふるさと納税)

(※)ワンストップ特例制度を利用する場合は、確定申告の必要はありません - 雑損控除、災害減免法

- 特定支出控除制度

- 住宅ローン税控除の1年目

(2年目以降は年末調整で控除適用されます) - 損益通算、繰越控除

(※)ワンストップ特例制度とは、①医療費控除等を行わず、確定申告が不要、②年間の寄付先が5自治体以内、③申し込みのたびに自治体へ申請書を郵送しているという条件を満たしているのであれば、確定申告なしで控除が受けられる制度です。

以上が、自分自身での確定申告が必要なものです。なお、2020年の確定申告は2月17日(月)〜3月16日(月)です。必要な方はお忘れなきよう!

⚠️2020年は新型コロナウイルスの感染拡大のため、申告期限は4月16日(木)まで延期となりました!

また、それ以降であっても柔軟に対応するということです。

詳細は国税庁のHPをご覧ください。

【参考:所得控除と税額控除の違い】

ここでは所得控除と税額控除についての違いを見ていきます。

似たような言葉ですが、内容や効果は全く違いますのでしっかり確認をしていきましょう!

まず、この違いをお話する前に、中には収入と所得を同じものと思っている人がいるかも知れません。

しかしこれには明確な違いがあります。収入と所得の関係性は以下の通りです。

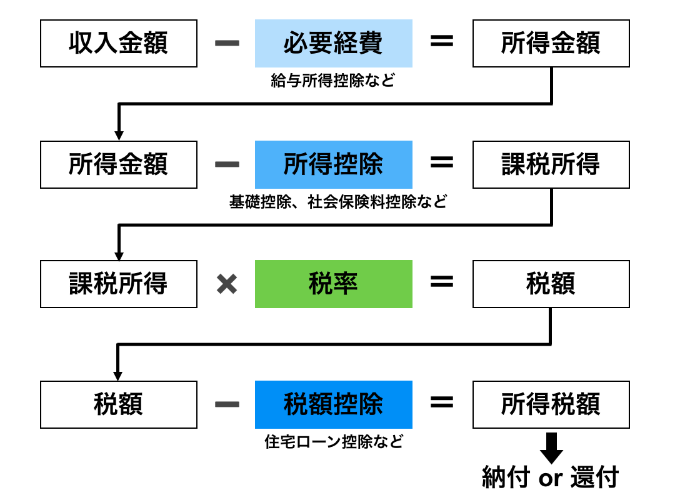

| 収入金額ー必要経費(控除)=所得金額 |

この所得金額というのが課税対象になる額です。

つまり、収入金額すべてに税金が掛けられるわけではないんですね。

どんな収入にも必ずそれを得るための必要経費があり、そこに関しては税金がかかりません。

そのため、それを収入から差し引くわけです。

例えば給与所得を計算する時は、給与収入ー給与所得控除=給与所得となり、給与所得が課税対象になります。(※給与所得控除は給与収入によって額が変わります)

では、すぐにこの所得金額に税率が掛けられるのか?

というとそうではなく、ここでも控除があるのです。

それが今回の主役の1つ、所得控除なんですね。

表にすると、以下の形となります。

| 所得金額ー所得控除=課税所得 |

そして、この課税所得に対して税率が掛けられます。

| 課税所得×税率=税額 |

日本の場合、その金額に応じて掛けられる税率が変わってきます。

これを超過累進税率と言いまして、最低で5%、最大で45%の税率がかけられます。

これは、収入が多くなればなるほど、その分たくさん税金も収められますよね?

という理論に基づいています。(これを担税力と言います。)

これで納めるべき税額が決まるのですが、最後の最後にもう一度控除が行われるんです。

それが税額控除なんですね!

| 税額ー税額控除=所得税額 |

そして所得税額が実際に支払う金額ということになります。

(もし、年末調整で多く支払っている場合は還付金になります)

だいぶ話が長くなりましたので、ここまでを表にまとめて整理してみましょう。

上の表からわかるように控除が行われるタイミングは3回です。

①各所得を計算する上での控除 例:給与所得控除など

②所得控除 例:基礎控除、生命保険料控除、社会保険料控除、配偶者控除など

③税額控除 例:住宅ローン控除など

注目すべきは、どの時点で控除が行われるか?ということです。

「各所得を計算する上での控除」「所得控除」は税率が掛かる前であり、「税額控除」はそれより後ですね。

実はこれにより、節税効果に大きな差が出てきます。

例えば、所得控除も税額控除も同じ10万円の人がいたとします。仮にその人の税率が10%だとすると実際の節税額(金額)はいくらになるでしょうか?

この場合、所得控除で節税できる額は10万円×10%=1万円です。

一方の税額控除は、納める税額から直接引くので節税額も同じ10万円ということになります。

つまり、税率を掛ける前の節税効果は間接的、税率を掛けた後の節税効果は直接的ということなんですね。

これが所得控除と税額控除の最大の違いとなります。

似た言葉であっても内容や効果が全く違うということをご理解いただけたでしょうか?

どうしても難しければ、所得控除=間接的な節税効果、税額控除=直接的な節税効果ということを頭に入れておくと良いと思います😌

【まとめ】

今回は、間接的節税効果の所得控除を中心に紹介をしました。

間接的とは言え、ちりも積もれば山となるです。

できることからどんどん実践して自由に使えるお金を増やしていきましょう😀

「自分は会社勤めのサラリーマンだけど、節税をしてもう少し使えるお金を増やしたいな…サラリーマンでもできる節税対策はあるのかな?」